डब्ल्यूवित्त मंत्री द्वारा अगला केंद्रीय बजट पेश करने में अब केवल कुछ ही हफ्ते बचे हैं, भारत की विकास कहानी में व्यापक आर्थिक सुविधा के समग्र मार्कर अपनी जगह पर दिख सकते हैं, जहां अधिकांश अन्य देशों में बढ़ी अनिश्चितता के बावजूद, वैश्विक मानकों की तुलना में औसत आर्थिक विकास मजबूत बना हुआ है।

फिर भी अनुमानित आत्मविश्वास की यह कहानी समग्र डेटा के आंशिक अध्ययन पर टिकी हुई है, जो भारत के आर्थिक बुनियादी सिद्धांतों और उनकी शासकीय गतिशीलता में एक गहरी, अधिक अस्थिर वास्तविकता पर पर्दा डालती है। हाल के घरेलू वित्त आंकड़ों पर बारीकी से नजर डालने से पता चलता है कि भारत की वृद्धि उन परिवारों द्वारा तेजी से प्रभावित हो रही है, जो औसतन बहुत कम बचत कर रहे हैं और अधिक उधार ले रहे हैं, जबकि उन आर्थिक जोखिमों को चुपचाप अवशोषित कर रहे हैं जो कभी अधिक व्यापक रूप से साझा किए जाते थे। निःसंदेह, इससे घरेलू ऋण में वृद्धि हो सकती है, विशेष रूप से कमजोर और कम आय वाले समूहों के बीच, जिन्हें पिछले कुछ वर्षों में वास्तव में रोजगार के अवसर या उच्च आय प्राप्त नहीं हुई है।

एक भ्रामक सांत्वना

भारतीय रिजर्व बैंक की वित्तीय स्थिरता रिपोर्ट (दिसंबर 2025), इसकी वार्षिक रिपोर्ट 2024-25 और हालिया बजट दस्तावेजों के साथ पढ़ी गई, एक ऐसे बदलाव की ओर इशारा करती है जो ध्यान देने योग्य है क्योंकि यह अभी तक किसी संकट जैसा नहीं दिखता है, लेकिन लाल झंडे के योग्य होने के लिए पर्याप्त रूप से प्रदर्शित होता है।

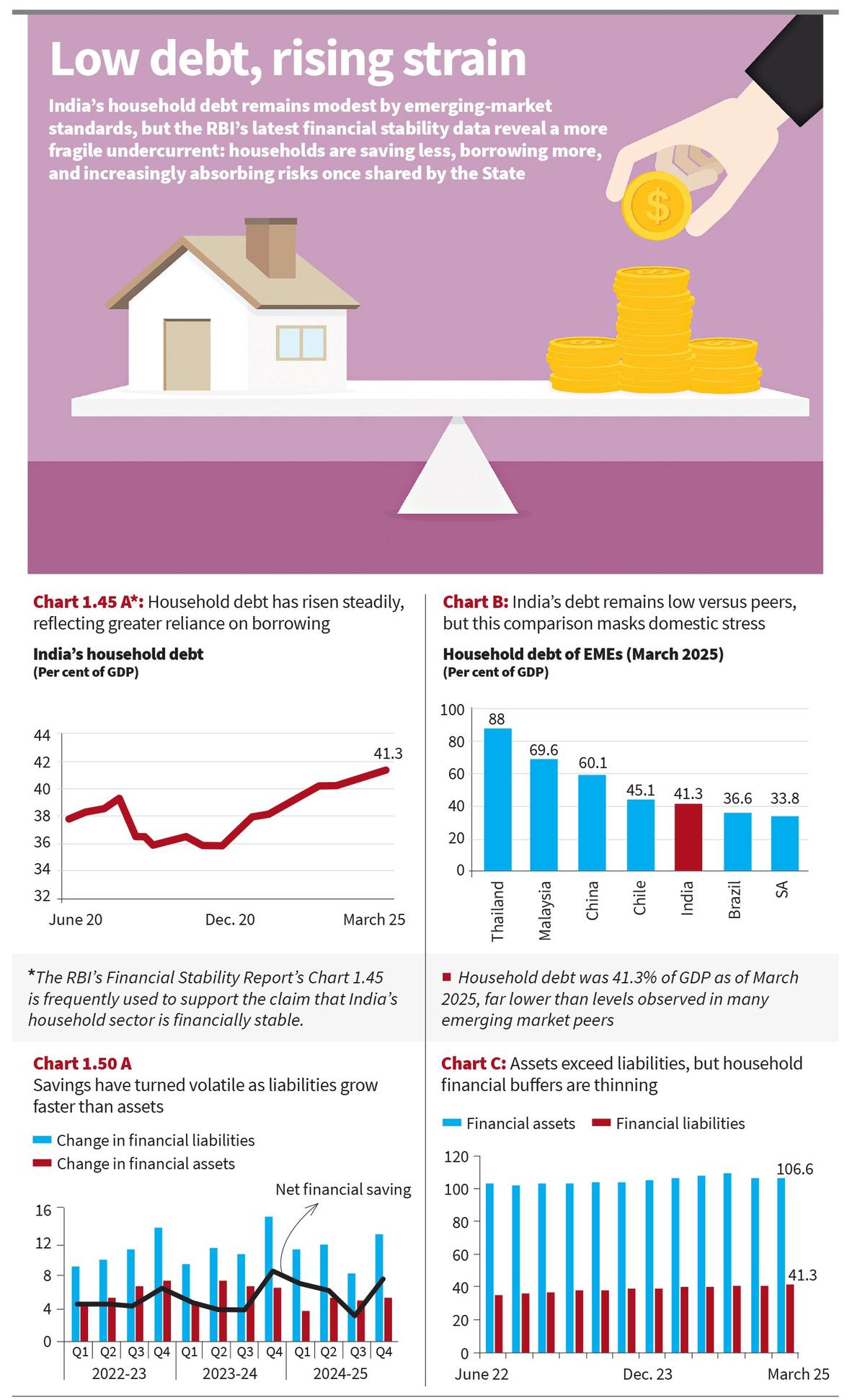

वित्तीय स्थिरता रिपोर्ट का चार्ट 1.45 अक्सर इस दावे का समर्थन करने के लिए उपयोग किया जाता है कि भारत का घरेलू क्षेत्र वित्तीय रूप से स्थिर है। मार्च 2025 तक घरेलू ऋण सकल घरेलू उत्पाद का 41.3% था, जो चीन, मलेशिया और थाईलैंड सहित कई उभरते बाजार साथियों में देखे गए स्तर से काफी कम है। इसके अतिरिक्त, वृद्धि अचानक होने के बजाय अपेक्षाकृत क्रमिक रही है, जो 2021 के मध्य में सकल घरेलू उत्पाद के लगभग 36% से बढ़कर 2025 की शुरुआत में 41% से थोड़ा अधिक हो गई है। यह साबित करता है कि भारत में पारंपरिक अर्थों में कोई घरेलू ऋण संकट नहीं है। अत्यधिक उत्तोलन या वित्तीय स्थिरता के लिए आसन्न खतरा स्पष्ट नहीं है।

हालाँकि, इस आश्वासन की सीमाएँ हैं। ऋण-से-जीडीपी अनुपात अर्थव्यवस्था के संबंध में घरेलू उधार की सीमा को दर्शाता है, लेकिन वे यह नहीं बताते हैं कि परिवार कर्ज क्यों ले रहे हैं या क्या वे समय के साथ इसे चुकाने में सक्षम होंगे।

वर्तमान स्थिति में वह भेद महत्वपूर्ण है। आरबीआई की वार्षिक रिपोर्ट 2024-25 के अनुसार, वास्तविक आय वृद्धि असमान रही है, खासकर औपचारिक रोजगार और उच्च उत्पादकता वाले क्षेत्रों के बाहर। इस बीच, कुल खपत अच्छी बनी हुई है। जब कमजोर या असमान आय वृद्धि के बावजूद खपत बनी रहती है तो परिवारों को अन्य समायोजन करना चाहिए। उस समायोजन को करने के लिए उधार लेना एक अधिक सामान्य तरीका बन गया है।

एक गद्दी के रूप में श्रेय

इस प्रकार, ऋण के कार्य में परिवर्तन ही घरेलू ऋण में वृद्धि के रूप में परिलक्षित होता है। उधार का उपयोग परिसंपत्तियों के निर्माण के वित्तपोषण की तुलना में आय और व्यय के अंतर को पाटने के लिए अधिक किया जा रहा है। यहां तक कि मध्यम ऋण स्तर भी असुरक्षा का एक स्रोत बन सकता है जब वे आय वृद्धि और बचत को पूरक करने के बजाय प्रतिस्थापित करते हैं। यह सवाल इस बात पर निर्भर नहीं करता है कि आज परिवारों पर कितना बकाया है, बल्कि इस बात पर निर्भर करता है कि ऋण, आय और बचत एक साथ कैसे विकसित हो रहे हैं, एक ऐसा मुद्दा जो बजट से पहले अर्थव्यवस्था का आकलन करने के लिए केंद्रीय बन जाता है।

बैलेंस शीट के दोनों पक्षों को एक साथ चार्ट 1.50 में दर्ज किया गया है। मार्च 2025 में वित्तीय देनदारियाँ सकल घरेलू उत्पाद का 41.3% थीं, जबकि सकल घरेलू वित्तीय संपत्ति सकल घरेलू उत्पाद का 106.6% थी। ऐसा कोई संकेत नहीं है कि देनदारियां परिसंपत्तियों से अधिक हो गई हैं, और परिवार वित्तीय संपत्ति के शुद्ध धारक बने हुए हैं। यह निष्कर्ष निकालना सरल है कि घरेलू वित्त केवल इसी के आधार पर सुदृढ़ है।

प्रवाह डेटा की जांच करना तनाव को देखने का एकमात्र तरीका है। हाल की तिमाहियों में, शुद्ध वित्तीय बचत में भारी उतार-चढ़ाव और कमी आई है। 2024-25 की अंतिम तिमाही में शुद्ध वित्तीय बचत सकल घरेलू उत्पाद के 7.6% तक पहुंच गई, लेकिन यह पिछली तिमाही में सकल घरेलू उत्पाद के लगभग 3-4% तक संकुचन के बाद आई। आरबीआई के अनुसार, वित्तीय परिसंपत्तियों की तुलना में वित्तीय देनदारियों का तेजी से बढ़ना इस अस्थिरता का प्रत्यक्ष कारण है।

इस पैटर्न के स्पष्ट प्रभाव हैं। यह घरेलू व्यवहार में अधिक चिंताजनक बदलाव का संकेत देता है। हालाँकि परिवारों ने बचत करना जारी रखा है, उस बचत के बढ़ते हिस्से की भरपाई नई उधारी से हो रही है।

परिणामस्वरूप, हेडलाइन वित्तीय संपत्ति में वृद्धि जारी रह सकती है जबकि परिवारों को नौकरी के झटके, आय हानि और बढ़ती ब्याज दरों से बचाने वाला बफर धीरे-धीरे खराब हो रहा है। समग्र रूप से जो स्थिर दिखाई देता है उसके नीचे एक बढ़ती हुई कमजोरी निहित है।

परिवार अधिक उधार क्यों ले रहे हैं?

एक अधिक व्यापक राजकोषीय और नीति विन्यास जो व्यवस्थित रूप से जोखिम को राज्य से परिवारों में स्थानांतरित करता है, घरेलू उधार में वृद्धि का कारण है। आरबीआई के राज्य वित्त: बजट 2024-25 का एक अध्ययन के अनुसार, राज्य सरकारों ने राजस्व व्यय को सीमित करते हुए पूंजीगत व्यय को प्राथमिकता दी है।

प्रतिबद्ध व्यय – ब्याज भुगतान, पेंशन और वेतन – अब राज्य की राजस्व प्राप्तियों का 30 से 32% के बीच है, जिससे आय समर्थन या प्रतिचक्रीय हस्तांतरण के लिए बहुत कम जगह बचती है। राज्य वास्तव में घरेलू आय के तनाव के प्रति कम प्रतिक्रियाशील हो गए हैं, साथ ही राजकोषीय रूप से भी कमजोर होते जा रहे हैं।

केंद्रीय स्तर पर, बजट एक नजर में 2025-26 सार्वजनिक निवेश पर निरंतर जोर दिखाता है, जिसमें पूंजीगत व्यय ₹11.2 लाख करोड़ और प्रभावी पूंजीगत व्यय ₹15.5 लाख करोड़ है। यह रणनीति विकास को बढ़ाने वाली है, लेकिन यह घरेलू-तटस्थ नहीं है। बुनियादी ढाँचा निवेश मध्यम अवधि की क्षमता को बढ़ाता है, फिर भी अल्पकालिक आय की अस्थिरता को कम करने में बहुत कम योगदान देता है।

परिणाम जोखिम का एक शांत पुनर्वितरण है। जैसे-जैसे सरकारें समेकित और निवेश करती हैं, परिवारों से स्पष्ट रूप से अपना बीमा कराने के लिए कहा जाता है।

एक वृहत जोखिम स्पष्ट दृष्टि से छिपा हुआ है

यह बदलाव मायने रखता है क्योंकि यह भारत के विकास के चरित्र को ही बदल देता है। निजी खपत सकल घरेलू उत्पाद का लगभग 60% है, जो घरेलू खर्च को अर्थव्यवस्था का प्राथमिक स्थिरीकरणकर्ता बनाता है। यह ख़तरा आरबीआई की हालिया रिपोर्टों में प्रलेखित तीन रुझानों की परस्पर क्रिया में निहित है।

सबसे पहले, वार्षिक रिपोर्ट 2024-25 बताती है कि वास्तविक आय वृद्धि असमान रही है, विशेष रूप से औपचारिक रोजगार और उच्च उत्पादकता वाले क्षेत्रों के बाहर। दूसरा, जबकि उधारकर्ता जोखिम प्रोफाइल में सुधार हुआ है, असुरक्षित खुदरा ऋण का तेजी से विस्तार हुआ है, यह दर्शाता है कि खपत पतली वित्तीय कुशनों पर कायम है। तीसरा, जैसा कि चार्ट 1.50 में दिखाया गया है, शुद्ध वित्तीय बचत अस्थिर हो गई है और, कभी-कभी, तेजी से संकुचित हो गई है, क्योंकि देनदारी संचय तेजी से परिसंपत्ति निर्माण को प्रभावित कर रहा है।

आय वृद्धि में मंदी, वित्तीय स्थितियों में सख्ती, या बेरोजगारी में वृद्धि विवेकाधीन खर्च को कम कर देगी और, अधिक गंभीर रूप से, परिवारों को अचानक छंटनी के लिए मजबूर कर देगी, क्योंकि ऋण-वित्तपोषित खपत समायोजन के लिए बहुत कम जगह प्रदान करती है।

केंद्रीय बजट 2026 को राजकोषीय अनुशासन और निवेश-आधारित विकास के माध्यम से हासिल की गई व्यापक आर्थिक स्थिरता की निरंतरता के रूप में तैयार किया जाएगा। हालाँकि, मांग को बनाए रखने के लिए ऋण लेने वाले परिवारों पर निर्भर स्थिरता आत्मनिर्भर नहीं है और उन विकल्पों पर करीब से नज़र डालने की ज़रूरत है जो परिवारों के लिए डिस्पोजेबल आय को सक्षम कर सकते हैं।

फिर भी इसकी गारंटी नहीं है कि आय में कोई मामूली वृद्धि बचत बढ़ाने में मदद कर सकती है, लेकिन कम से कम लंबी अवधि में इसे उत्प्रेरित कर सकती है, जबकि नागरिकों को अल्प से मध्यम अवधि में ऋण ब्याज या उधार पुनर्भुगतान का ख्याल रखने में मदद मिलेगी। घरेलू बजट गणना में संतुलन बहाल करना बजट 2026 से पहले प्रमुख राजकोषीय नीति-कार्य है। मांग पैदा करना, अधिक श्रम-केंद्रित रोजगार, और औसत आय में वृद्धि करते हुए राजकोषीय परिणामों को इनके अनुरूप बनाना, अंततः एक ऐसी अर्थव्यवस्था से प्रभावित होगा जहां परिवार धीरे-धीरे झटके सहने की क्षमता खो देते हैं।

दीपांशु मोहन ओपी जिंदल ग्लोबल यूनिवर्सिटी के प्रोफेसर और डीन और सेंटर फॉर न्यू इकोनॉमिक्स स्टडीज (सीएनईएस) के निदेशक हैं। वह एलएसई में विजिटिंग प्रोफेसर और ऑक्सफोर्ड विश्वविद्यालय में विजिटिंग फेलो हैं। गीताली मल्होत्रा ने इस कॉलम में योगदान दिया

{kind=link}