टीपिछला वर्ष भारत के नागरिक उड्डयन क्षेत्र में निरंतर उथल-पुथल से भरा रहा, जिसमें कई विफलताएँ हुईं, जिसका पैमाना और आवृत्ति एकाधिकार (इंडिगो और एयर इंडिया समूह) के लिए एक गंभीर तस्वीर पेश करती है, दोनों अब भारी घाटे के लिए तैयार हैं, हाल के आंकड़ों के अनुसार, मुनाफे में भारी गिरावट आई है। इस वर्ष में जून 2025 में अहमदाबाद दुर्घटना से लेकर बड़े पैमाने पर उड़ान रद्द होने और लंबे समय तक उड़ान में देरी के कारण न केवल फंसे हुए यात्रियों के बीच, बल्कि बड़े पैमाने पर विमानन बाजार में अशांति पैदा हुई।

दिसंबर इंडिगो व्यवधान पहले असफल तनाव परीक्षण के रूप में उभरा, जिसका पैमाना अब देश के सबसे बड़े वाहक पर भारी पड़ने का खतरा है, क्योंकि इसे अधिकांश सूचकांकों की निचली परत में स्थान दिया गया है। जो चीज़ एयरलाइन-विशिष्ट विफलता प्रतीत होती थी, वह अब सिस्टम-व्यापी बाधा के रूप में सामने आ रही है। और जैसा कि सिस्टम इस एक्सपोज़र के बाद खुद को सही करने का प्रयास करता है, अनापत्ति प्रमाण पत्र (एनओसी) प्राप्त करने वाले नए क्षेत्रीय खिलाड़ियों का उद्भव नियामक सावधानी की मांग करता है: लक्षित संरचनात्मक सुधार के बिना, ये प्रवेशकर्ता झटके को अवशोषित करने या सेक्टर के बढ़ते परिचालन तनाव को कम करने के बजाय केवल कमजोरी को फिर से वितरित करने का जोखिम उठाते हैं।

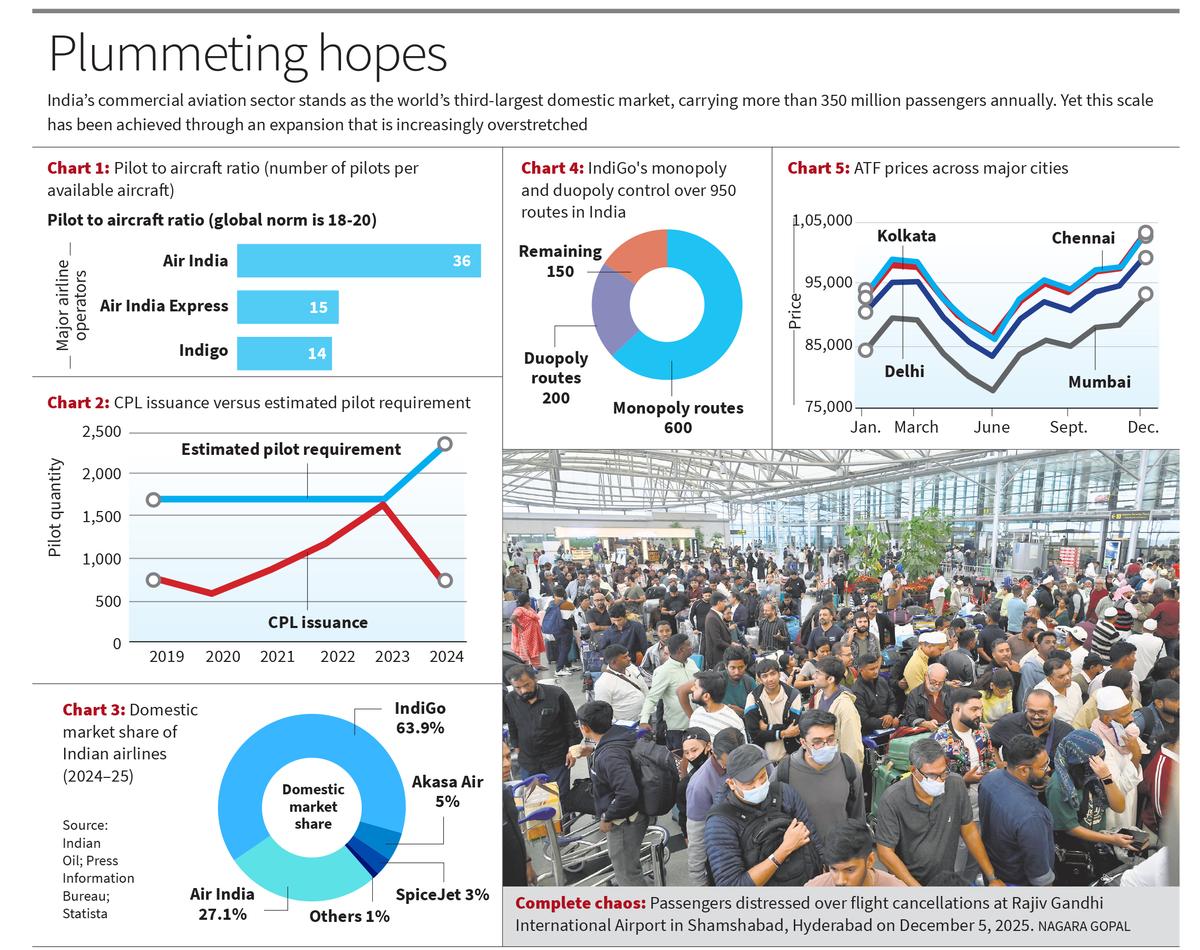

भारत का वाणिज्यिक विमानन क्षेत्र दुनिया का तीसरा सबसे बड़ा घरेलू बाजार है, जो 840 से अधिक विमानों का संचालन करता है और सालाना 350 मिलियन से अधिक यात्रियों को ले जाता है। फिर भी यह पैमाना उस विस्तार के माध्यम से हासिल किया गया है जो तेजी से बढ़ रहा है। जैसा कि एयरलाइंस सख्त ड्यूटी-टाइम प्रवर्तन और बेड़े के विस्तार के बीच आगामी चरम यात्रा सीजन के लिए तैयारी कर रही हैं, दिसंबर के व्यवधान को अब एक विपथन के रूप में कम और एक चेतावनी के रूप में अधिक पढ़ा जाता है – जिससे यह मूल्यांकन करना अनिवार्य हो जाता है कि सुधार की क्या आवश्यकता है।

भारत की पायलट बाधा

दिसंबर के व्यवधान ने भारत की विमानन प्रणाली के भीतर भेद्यता की यांत्रिकी को स्पष्ट रूप से सामने ला दिया। इंडिगो ने 5,038 पायलटों के साथ 360 से अधिक विमानों के बेड़े का संचालन करते हुए उड़ान ड्यूटी समय सीमा (एफडीटीएल) मानदंडों के कार्यान्वयन के चरण -2 में प्रवेश किया, जो पायलट-टू-एयरक्राफ्ट अनुपात में लगभग 14 है, जो थकान-कम करने वाले संचालन के लिए आवश्यक माने जाने वाले 18-20 के वैश्विक बेंचमार्क से काफी नीचे है। इस बेमेल ने निरंतर उच्च उपयोग के लिए कैलिब्रेट किए गए ऑपरेटिंग मॉडल की सीमाएं उजागर कर दीं।

नई एफडीटीएल रूपरेखा, जिसने अनुमेय रात्रि संचालन को कम कर दिया, अनिवार्य आराम अवधि बढ़ा दी, और संचयी उड़ान-घंटे की सीमा को कड़ा कर दिया, ने समायोजन के बिना इंडिगो के प्रकाशित शेड्यूल को कानूनी रूप से अस्थिर बना दिया। यहां तक कि सात दिनों की अवधि में उड़ान का समय 60 घंटे तक सीमित होने के बावजूद, जो कि सभी क्षेत्रों में व्यापक रूप से स्वस्थ माने जाने वाले 40 घंटे के साप्ताहिक मानक से काफी अधिक है, नियम मौजूदा चालक दल की ताकत के साथ असंगत साबित हुए।

जबकि भारत के विमानन विस्तार ने पायलटों की मांग बढ़ा दी है, प्रशिक्षण क्षमता गति बनाए रखने में विफल रही है। संसदीय खुलासे में अनुमान लगाया गया है कि 2024 और 2026 के बीच 7,000 पायलटों की आवश्यकता होगी, जो अगले दशक में बढ़कर 25,000-30,000 हो जाएगी। इसके विपरीत, नागरिक उड्डयन महानिदेशालय (डीजीसीए) ने 2020 और 2024 के बीच केवल 5,700 से अधिक वाणिज्यिक पायलट लाइसेंस (सीपीएल) जारी किए, यह आंकड़ा कटौती और टाइप-रेटिंग बाधाओं के कारण और भी कम हो गया।

उद्योग के मानदंडों से संकेत मिलता है कि प्रति नैरो-बॉडी विमान 15-16 पायलटों की आवश्यकता होती है, फिर भी प्रशिक्षक की कमी, सिम्युलेटर बाधाएं, नियामक बाधाएं और उच्च प्रशिक्षण लागत ने पायलट आपूर्ति को अपेक्षाकृत अस्थिर बना दिया है। एयरलाइंस ने तेजी से विदेशी एयरक्रू पर भरोसा करना शुरू कर दिया है2025 में 236 अस्थायी अनुमोदन लाइसेंस जारी किए गए। हालाँकि, ये एक सीमित और महंगा स्टॉपगैप बना हुआ है।

नियामक क्षमता ने तनाव को और बढ़ा दिया है। बेड़े के आकार और यात्री संख्या में विस्तार के बावजूद डीजीसीए के स्वीकृत तकनीकी पदों में से लगभग आधे खाली हैं। हाल के व्यवधानों को सख्त प्रवर्तन के बजाय अनुसूची छूट के माध्यम से प्रबंधित किया गया है, जो तदर्थ संकट प्रबंधन की ओर बदलाव को दर्शाता है और भारत के विमानन निरीक्षण ढांचे में गहरी कमजोरियों को रेखांकित करता है।

भारत का विमानन एकाधिकार

भारत के घरेलू विमानन बाजार में एकाग्रता की डिग्री प्रतिस्पर्धा की प्रकृति और सिस्टम की परिचालन लचीलापन दोनों को महत्वपूर्ण रूप से बदल देती है। 2024-25 के लिए डीजीसीए के आंकड़ों से पता चलता है कि घरेलू यात्री यातायात में इंडिगो का लगभग 63% से 65% हिस्सा है, जबकि एयर इंडिया समूह का योगदान 27% से 28% है, जो मिलकर लगभग 90% बाजार को नियंत्रित करने वाला एकाधिकार बनाता है। एकाग्रता के इस स्तर पर, इंडिगो केवल एक प्रतिस्पर्धी एयरलाइन के रूप में कार्य करना बंद कर देती है और इसके बजाय एक प्रणालीगत रूप से महत्वपूर्ण वाहक की भूमिका निभाती है, जिसके परिचालन निर्णयों का राष्ट्रीय कनेक्टिविटी, किराया स्थिरता और सेवा निरंतरता पर सीधा प्रभाव पड़ता है।

रद्दीकरण प्रकरणों के अनुभवजन्य साक्ष्य से संकेत मिलता है कि प्रमुख एयरलाइनों के व्यवधान से प्रतिस्पर्धी वाहकों को यात्रियों के पुनर्वितरण के बजाय कुल क्षमता में संकुचन होता है। आंकड़ों से पता चलता है कि इंडिगो लगभग 60.4% मार्गों पर एकमात्र वाहक के रूप में काम करता है। इसलिए, इंडिगो पर परिचालन तनाव न केवल पूरे नेटवर्क पर ट्रैफ़िक को विस्थापित करता है; इसके परिणामस्वरूप घरेलू क्षेत्रों के एक बड़े हिस्से में कनेक्टिविटी पूरी तरह खत्म हो जाती है, यात्रियों के लिए बहुत कम या कोई व्यवहार्य विकल्प नहीं रह जाता है।

नये क्षेत्रीय खिलाड़ी

दिसंबर 2025 में, नागरिक उड्डयन मंत्रालय ने तीन क्षेत्रीय एयरलाइनों – शंख एयर, अल हिंद एयर और फ्लाईएक्सप्रेस के परिचालन लॉन्च के लिए एनओसी जारी की, जिसका उद्देश्य क्षेत्रीय कनेक्टिविटी को बढ़ाना और पहले से अप्राप्य मार्गों की सेवा करना था। अल हिंद एयर कोच्चि से क्षेत्रीय कनेक्शन संचालित करेगा, शंख एयर उत्तर प्रदेश के क्षेत्रों को जोड़ने वाले आगामी नोएडा अंतर्राष्ट्रीय हवाई अड्डे से सेवाएं शुरू करेगा, और फ्लाईएक्सप्रेस तेलंगाना में कम लागत वाले यात्री और कार्गो वाहक के रूप में कार्य करेगा।

ये नए प्रवेशकर्ता विशेष रूप से उड़ान योजना के तहत एकाग्रता में कमी और बेहतर क्षेत्रीय कनेक्टिविटी के लिए आशा की किरण पेश करते हैं, जिसने 2025 तक 625 मार्गों और 85 हवाई अड्डों को चालू कर दिया था, जिसमें पूर्वोत्तर में 102 नए मार्ग शामिल थे, पहले चरण में ही 1.5 करोड़ यात्रियों को लक्षित किया गया था। फिर भी, टियर-2 और टियर-3 शहर अभी भी सीमित आवृत्ति वाली केवल एक या दो एयरलाइनों पर निर्भर हैं, और इंडिगो के संचालन में किसी भी व्यवधान से मार्ग रद्द हो सकता है, जिससे आबादी के एक बड़े हिस्से के लिए हवाई परिवहन दुर्गम हो जाएगा।

पिछली क्षेत्रीय एयरलाइनों की कमज़ोरियाँ इस बात को रेखांकित करती हैं कि भारत के विमानन क्षेत्र में चुनौतियाँ महत्वपूर्ण बनी हुई हैं। बाजार ने पैरामाउंट एयरवेज (2010), किंगफिशर एयरलाइंस (2012), जेट एयरवेज (2019), ट्रूजेट (2022), और गो फर्स्ट (2023) सहित कई वाहकों की विफलता देखी है, जबकि विस्तारा 2024 में विफल रही और बाद में एयर इंडिया द्वारा अधिग्रहण कर लिया गया। ये विफलताएं तीव्र लागत प्रतिस्पर्धा, छोटे बाजारों में कमजोर मांग, खराब प्रबंधन और क्षेत्रीय हवाई अड्डों पर ढांचागत सीमाओं के कारण हुईं। एक सतत संरचनात्मक चुनौती एविएशन टर्बाइन फ्यूल (एटीएफ) की कीमतों की अस्थिरता थी, जो अमेरिकी डॉलर से निकटता से जुड़ी हुई है, जिससे एयरलाइंस को वैश्विक बाजार में उतार-चढ़ाव का सामना करना पड़ता है।

उभरते खिलाड़ियों को जीवित रहने और बाजार को केंद्रित करने में सार्थक योगदान देने के लिए, प्रारंभिक एनओसी से परे सक्रिय नीति समर्थन आवश्यक होगा।

इसमें UDAN सब्सिडी का प्रभावी कार्यान्वयन, भीड़भाड़ वाले हवाई अड्डों पर तरजीही स्लॉट आवंटन, टियर -2 और टियर -3 हवाई अड्डे के बुनियादी ढांचे का समन्वित विकास, और संभावित ईंधन हेजिंग तंत्र या मूल्य अस्थिरता को ऑफसेट करने के लिए एटीएफ पर कर राहत शामिल है।

एक प्रणालीगत समाधान की आवश्यकता

सुरक्षा घटनाओं की बढ़ती आवृत्ति से संकेत मिलता है कि भारत की विमानन प्रणाली अपनी सुरक्षित डिजाइन सीमाओं से परे काम कर रही है। 2025 के अंत तक, डीजीसीए ने एफडीटीएल मानदंडों के उल्लंघन, गुणवत्ता आश्वासन में चूक, अनधिकृत कॉकपिट पहुंच और समाप्त आपातकालीन उपकरणों के साथ संचालित विमान का हवाला देते हुए 19 सुरक्षा उल्लंघन नोटिस जारी किए थे।

वैश्विक स्तर पर, एयरलाइंस झटके झेलने के लिए 20-25% अतिरिक्त क्रू क्षमता बनाए रखती हैं; भारतीय वाहक लगभग कुल उपयोग पर काम करते हैं, जिससे नेटवर्क में छोटी-मोटी रुकावटें आती रहती हैं। इस संदर्भ में, संकट प्रबंधन संरचनात्मक सुधार का विकल्प नहीं बन सकता।

वैश्विक हवाई यातायात में भारत की हिस्सेदारी 4.2% है, और 2030 तक घरेलू मांग तेजी से बढ़कर 715 मिलियन तक पहुंच जाएगी, इन बाधाओं को दूर करने में विफलता के कारण भारत की विमानन वृद्धि अंततः यात्रियों द्वारा वहन किए जाने वाले आवर्ती संकट में परिवर्तित हो जाएगी।

दीपांशु मोहन प्रोफेसर और डीन, ओपी जिंदल ग्लोबल यूनिवर्सिटी हैं और एलएसई और ऑक्सफोर्ड विश्वविद्यालय में विजिटिंग प्रोफेसर और रिसर्च फेलो हैं। सेंटर फॉर न्यू इकोनॉमिक्स स्टडीज से अन्विता, सक्षम राज, श्रीसोनिया और सूर्यकांत के योगदान के साथ।

{kind=link}